法人・個人事業主のお客様

corporation社会に必要とされる事業を世の中に提供する…従業員の皆さんと力を合わせて目標を達成する…経営は楽しく醍醐味がありますね。

一方で、経営には様々な予期せぬリスクが存在します。そんな万一の際も安心して本業に集中できるよう、私たちは全力でサポートします。 そして、皆様の事業の成長を共に喜び合えるパートナーでありたいと願います。

自動車保険

自動車保険

火災保険

火災保険

傷害保険

傷害保険

賠償保険

賠償保険

サイバー保険

サイバー保険

確定拠出年金

確定拠出年金

運転資金

運転資金

借入金対策

借入金対策

役員借入金

役員借入金

貸付金・仮払金

貸付金・仮払金

自社株対策

自社株対策

役員給与

役員給与

退職所得

退職所得

従業員退職金

従業員退職金

![自動車保険]() 自動車保険

自動車保険

フリート契約について

フリート契約とは、保有する自動車が10台以上あり、自動車保険に加入する場合に適用されるものです。

自動的に1台ごとではなく、会社単位・法人単位で一括して契約することになります。そのため契約が1回で済むため1台毎の手続きが不要となり、事務の効率化や保険料の割引などの面で、一般的な自動車保険の契約(ノンフリート契約)にはないメリットがあります。

ただし事故を起こした場合、事故の回数ではなく支払った保険金の額により保険料率が決定するという一面もあり、事故の内容によってはノンフリート契約よりも保険料が割高になってしまうなど注意点があります。フリート契約のメリット/デメリット

メリット

- ノンフリート契約は最高割引が63%に対し、フリート契約は最高で70%の割引になる

- 新たに増車しても、6等級スタートではなく増車時のフリートの料率でスタートできる

- 急な増車でも自動的に補償されるので、無保険状態を防ぐことができる

- 運転する方の年齢は関係ない

デメリット

- 大きな事故を1回すると、次回の料率が悪化しすべての自動車に影響され大幅な保険料の増額になる

- 個人では割安になる通販の保険会社では契約出来ない

フリート契約の注意点

- 所有する自動車が10台前後の時、注意が必要です。

- 10台から9台に減車、もしくは9台から10台に増車した際、料率査定期間が複雑です。

ファイナンシャルプランナー 谷口広樹

![火災保険]() 火災保険

火災保険

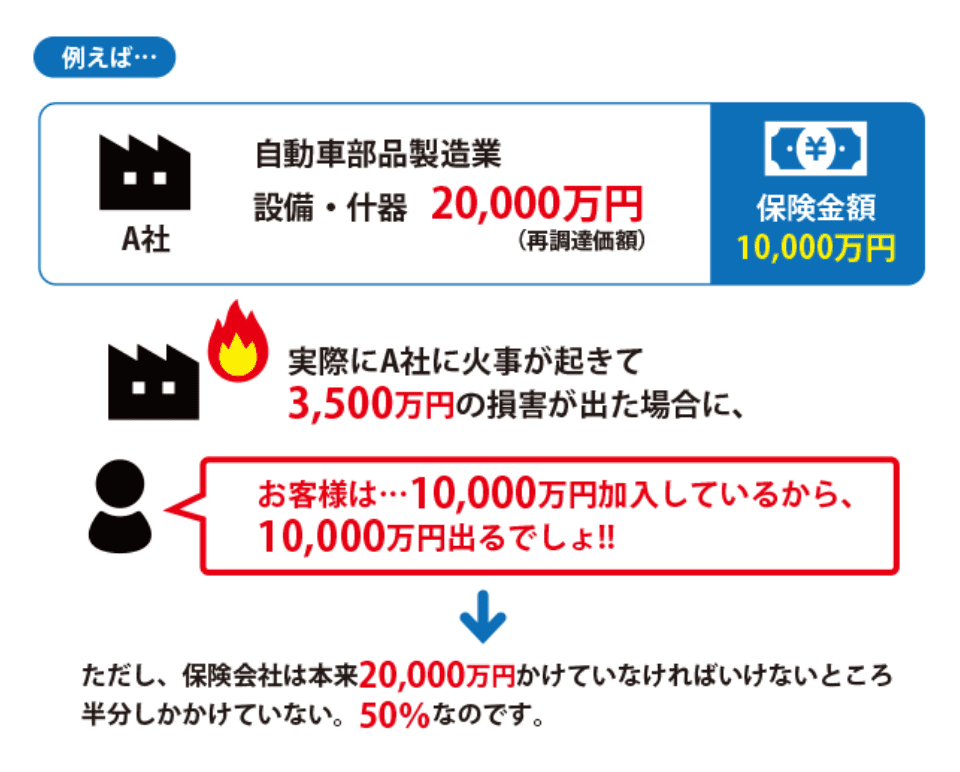

火災保険は加入している方が多い保険の一つです。 ただ、そのかけ方は本当に正しいのでしょうか?何年も同じ保険金額でかけていませんか?

ここで火災保険の加入を検討するうえで、基本的なお話をさせていただきます。 こんなことを考えてかけてみてはいかがでしょうか?

評価方法

時価額

保険の対象の再取得価額から使用による消耗、経過年数等に応じた減価額を差し引いた額を基準とします。新価(再調達価額)

保険の対象と構造、質、用途、規模、型、能力等が同一の物を再築・再取得するために必要な額を基準とします。

このトラブルを避けるために、「固定資産台帳から一つ一つの機械を拾って計算」した場合、「数年経って評価額と保険金額に乖離が出ると比例払い」になってしまいます。

ではどうしたらいいのでしょうか?保険の活用

- 新価実損払いの保険に加入すること

- 規定を確認し、比較てん補がかからない保険かどうか確認すること

- 02 が満たされない場合は、数年に一度は保険金額を見直すこと

難しく感じるかもしれませんが、支払時にスムーズに保険金を受け取るうえで非常に大切なことです。もう一度確認してみてはいかがでしょうか?

ファイナンシャルプランナー 谷口広樹

![傷害保険]() 傷害保険

傷害保険

法人で加入する代表的な傷害保険として、任意労災(労災上乗せ)保険があります。 様々な補償を選択できるため、加入時や見直し時のポイントもいくつかあります。

- 補償対象者を誰にするのか?

- 事業主、役員、従業員、パート・アルバイト以外の補償も必要か? (例)建設業:下請負人/運送業:庸車/製造業:構内下請作業員、派遣社員など

- 病気の補償など福利厚生として十分か? …etc.

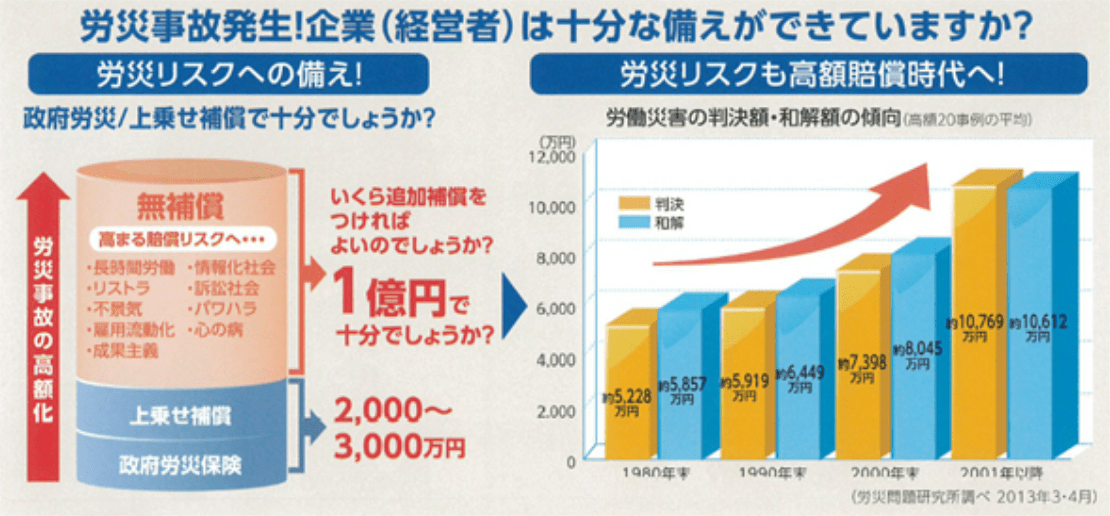

近年の新しいリスクとして雇用リスクも考える必要があります。 従業員などが労災事故で死亡されたり、重度の後遺障害を負った場合、企業側に高額な賠償請求が発生するケースもあります。 またハラスメントや不当解雇などの労務トラブルも年々増加傾向にあります。

経営者の中には政府労災があるのに、任意労災(労災上乗せ)保険まで加入する必要はないのでは?と考える方もいらっしゃるようです。 しかし、政府労災では事業主や役員が補償対象にならなかったり、高額賠償に発展した場合に補償が不足する恐れがあります。 時代によって変化するリスクに備え、企業防衛としての保険選びも大切です。

急な海外出張!海外旅行保険はどうやって入ればいいの?

旅行保険のお申込みはコチラ

- 年間を通じて海外出張が多い場合は、年間包括契約が便利です。

- 上記より保険会社のページへリンクします。

ファイナンシャルプランナー 谷口広樹

![賠償保険]() 賠償保険

賠償保険

事業経営を行っていると様々な損害賠償請求を受けるリスクがありますが、主に以下のようなことが考えられます。

- 業務上のミスで事故が生じる

- 施設の管理ミスによって事故が生じる

- 製造した製品の欠陥によって事故が生じる

- 取引先やお客様から預かったものに損害を与えてしまう

これらの事故が起きたときに事故の発生から解決までの対応をサポート、賠償金の手当をするのが賠償責任保険です。 近年は、消費者意識の高まりや、被害者保護のための法令の整備、SNSなどを通じた情報拡散などにより企業が抱えるリスクは大きく変わってきています。 昨今では取引先や顧客など社外への賠償リスクだけではなく、労働災害における使用者賠償リスクや、ハラスメント行為・不当解雇などによる雇用に関わる社内における賠償リスクも増加しています。

また、社会情勢・経済状況が大きく変化している今、新たな事業展開・販路拡大を行っていく中でこれまでには無かったリスクを抱えることも考えられます。 こうした事業活動に関わる賠償リスクに関する情報提供が欲しい、またリスクを保険によってカバーできないかとお考えの経営者の方、是非お問い合わせください。

ファイナンシャルプランナー 谷口広樹

![サイバー保険]() サイバー保険

サイバー保険

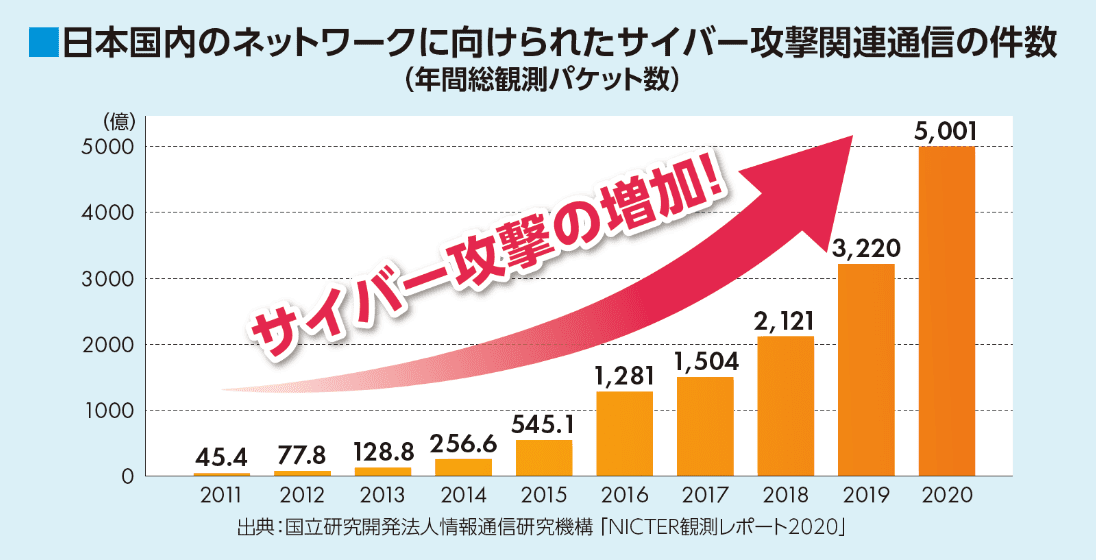

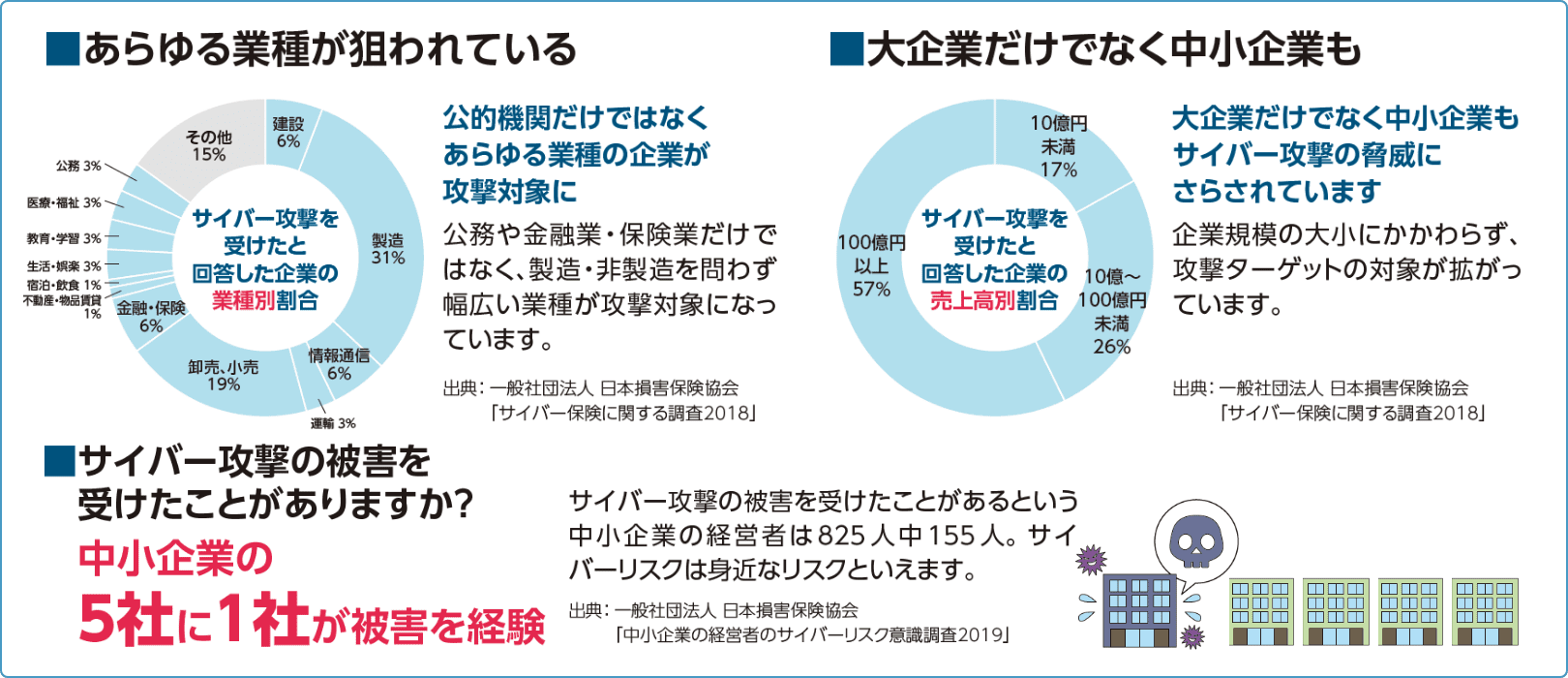

最近は多くの仕事がネットワーク環境の下で行われています。 それがサイバー攻撃などで仕事が止まってしまったり、本来出てはいけない情報が流出したりするリスクが新しいリスクとして生まれています。

それらの復旧に関わる費用や調査に関わる費用は高額になる事例も出てきています。 特に2022年4月からの個人情報保護法の改正に伴い当局への報告義務が課されます。 サイバー保険は経済的損失を補償するだけではなく、調査に必要な人的リソースなども紹介出来る仕組みを整えているものもあります。

また最近は身代金を要求するような新手のサイバー攻撃も増えています。 一度お取引のある保険会社や代理店に相談してみるとよいかもしれませんね。

ファイナンシャルプランナー 谷口広樹

![確定拠出年金]() 確定拠出年金

確定拠出年金

老後に2,000万必要だといわれる現代。国の年金だけではなかなかそれだけの金額が埋まることがないのが現実だと思います。 それに伴い、確定拠出年金をご検討される企業様、個人の皆様も多いのではないでしょうか?

ご検討していただく際に、メリットとして3つの『税制優遇』があります。

- 積立 (掛金が非課税)

- 運用 (運用益が非課税)

- 受取 (各種控除で税軽減)

実際に導入を検討されたことがある方はお分かりかと思いますが、初期費用がかかる点や人数の制限がある点などのデメリットも、企業型DCの中にも、1人から低コストではじめられるところもあります。(弊社はSBIベネフィット・システムズ株式会社のパートナーです。) 一度ご検討していただくこともよいかもしれません。

ファイナンシャルプランナー 谷口広樹

![運転資金]() 運転資金

運転資金

経営者に万一があった場合、会社を維持していく上でまとまった金額が必要になります。 ではどれくらい必要なのでしょうか? もちろん会社の個別の事情があり、一概には言えませんが、一般的には以下の計算式で算出された資金が必要と言われています。

[ 人件費+固定費+短期債務額 ] ✕ 月額(落ち着くまでの期間)

短期債務額 = [(短期借入金)+ 買掛金 + 支払手形 ]✕ 1.48倍【保険の活用例】

契約形態

上記は定期保険の概要を説明したものです。 詳細は「パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご覧ください。

税務

保険料は一定の条件の下で、全額損金処理できます。ファイナンシャルプランナー 谷口広樹

![借入金対策]() 借入金対策

借入金対策

借入金と一口に言っても、設備投資など減少していく長期借入に対する考え方と、運転資金など一定している借入に対する考え方は違います。 ただ、借入金対策の考え方の一歩目として、以下の計算式で算出された金額が必要になります。

法人税を考慮して1.14倍にしています。 (法人税などの実効税率を32.34%として計算し、1 ÷ ( 1 – 0.3234 ) = 1.48)

長期借入の場合は借入金額が毎年の返済により減少していきます。 それに合わせて保障金額が下がっていくものを手当てします。

【保険の活用例】

契約形態

上記は定期保険の概要を説明したものです。 詳細は「パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご覧ください。

税務

保険料は一定の条件の下で、全額損金処理できます。 短期借入の場合は、売掛金+支払手形も加えたうえで、上記計算式にて計算をいたします。

短期借入のような返済額が減少していかない場合

【保険の活用例】

定期保険

契約形態上記は定期保険の概要を説明したものです。 詳細は「パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご覧ください。

また、保険料は一定の条件の下で、全額損金処理できます。ファイナンシャルプランナー 谷口広樹

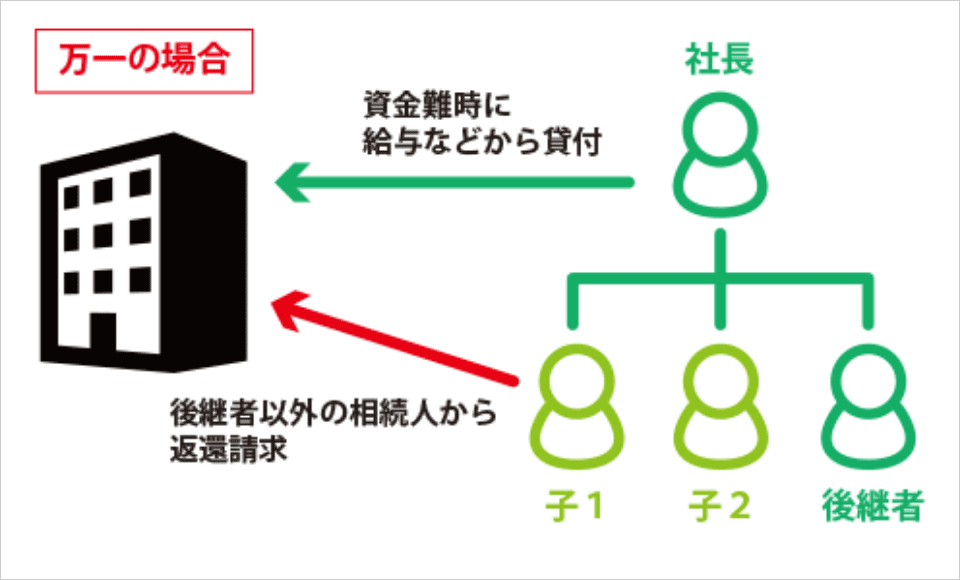

![役員借入金]() 役員借入金

役員借入金

役員借入金

資金操りが苦しいとき、社長個人から資金補填して、急場をしのぐ。 そんなことは会社経営の中で少なくないかと思います。 いわゆる役員借入金ですね。これをある時払いの催促なし融資だと考えていると思わぬ問題が…。

後継者以外の相続人から役員借入金の返還請求があると、会社経営や事業継承に支障をきたす可能性があります。 それを解消するためには、

【保険の活用例】

定期保険

契約形態上記は定期保険の概要を説明したものです。 詳細は「パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご覧ください。

税務

保険料は一定の条件の下で、全額損金処理できます。ファイナンシャルプランナー 谷口広樹

![貸付金・仮払金]() 貸付金・仮払金

貸付金・仮払金

貸付金とは会社から第三者に対して貸し出したお金のことをいいます。 社長への貸付金の場合、早朝に解消されるのであれば、影響は少ないといえます。

ファイナンシャルプランナー 谷口広樹

![自社株対策]() 自社株対策

自社株対策

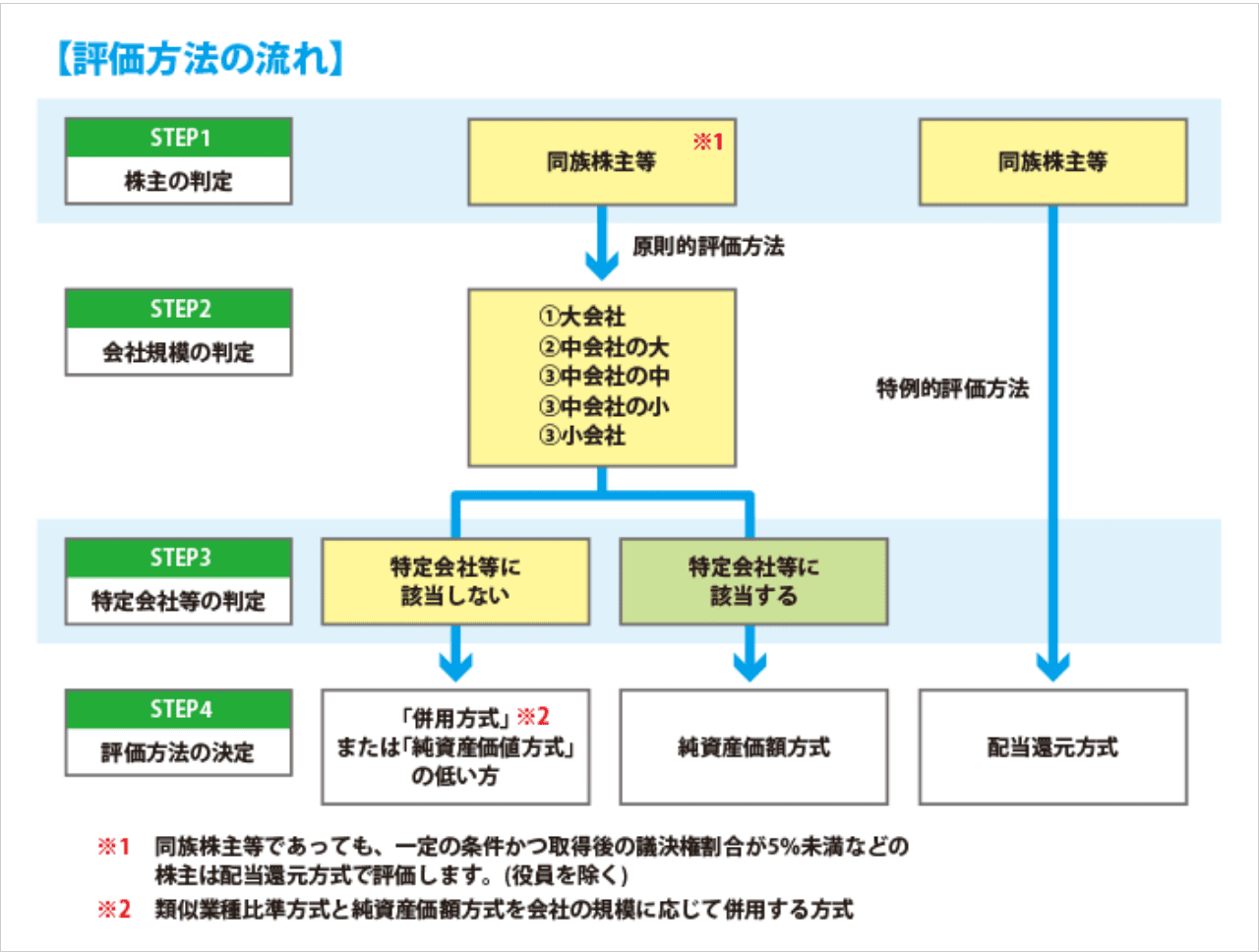

経営者に万一の場合に後継者への事業継承をスムーズに行うことは、経営者にとって頭を悩ます問題かと思います。 後継者の育成、取引先との関係強化、対金融機関対策etc…。その中でも自社株に関する問題は頭が痛い経営者も多いのではないでしょうか?

自社株について考える際に

- 自社株の評価

- 自社株を誰が持つのか

この2点が問題になってきます。 自社株の評価はどのような手順で行われるのか見てみましょう。

評価方法によって自社株の評価額は変わります。大まかな流れは上記の通りですが、では一体何をすればいいのか… 大きく分けて二つの対策が必要になります。

対策1: 自社株の評価を下げる

対策2: 自社株を会社で買い取る

ファイナンシャルプランナー 谷口広樹

![役員給与]() 役員給与

役員給与

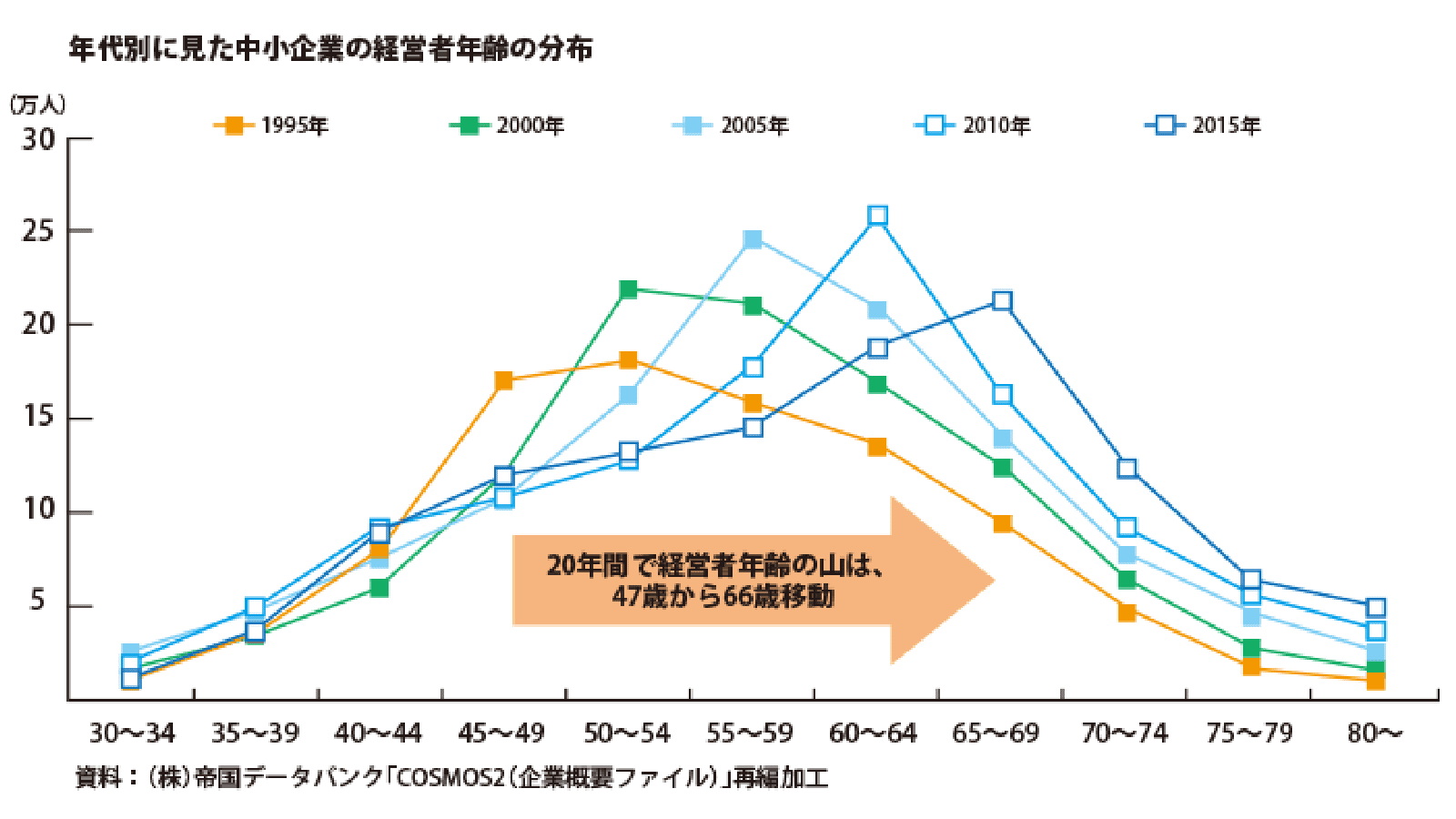

世の中の経営者の年齢分布を見てみると、改正後は60~64歳の方も支給停止金額が月額47万円まで引き上げられます。 これによって60歳以降も働く人が増えそうですね。 まだまだ在職老齢年金のために役員給与を見直す方もいるのではないでしょうか?

役員給与を減額することで生まれた余裕資金を活用します。

【保険の活用例】

逓増定期保険

契約形態

上記は定期保険の概要を説明したものです。 詳細は「パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり・約款」を必ずご覧ください。

ファイナンシャルプランナー 谷口広樹

![退職所得]() 退職所得

退職所得

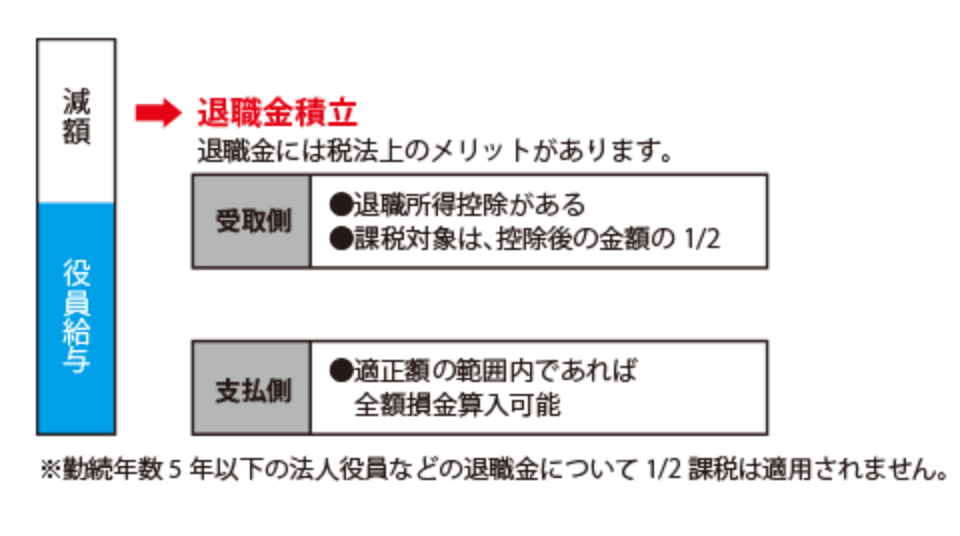

中小企業の経営者・役員にとって役員退職金は老後の生活を考えるうえでも非常に大切なものですよね。 退職金の税制は他の所得税の税制に比べ非常に優遇されており、経験者・役員にとってもメリットになります。

退職金を考えるときに、

- 個人として受け取る際の税金は?

- 支出する法人の経費として認められる金額は?

この二つを考えて金額を設定していきます。

退職金税制

退職金は「分離課税」です

退職金から一定額の「退職所得控除額」を差し引くことができます

- 勤続20年以下の場合: 40万円 ✕ 勤続年数(80万未満の場合 = 80万円)

- 勤続20年超の場合: 800万円 + 70万円 ✕(勤続年数 – 20年)

| 10年 | 400万円 |

| 20年 | 800万円 |

| 30年 | 1,500万円 |

退職所得控除後の金額をさらに1/2にできます

役員等として勤続年数が5年以下の場合において、その役員等勤続年数に対応する退職金は1/2にすることはできません

退職金には社会保険料負担がありません

これまで受け取る個人の課税についてみてもらいました。では、支払う側である法人には気を付けることはないのでしょうか? 法人として支出して経費になる金額には一定の基準があります。

最終報酬月額 ✕ 役員在籍年数 ✕ 功績倍数(※1)✕ 勤労加算金(※2)

- 対象類似法人の役員退職金額を、その退職役割の最終月額に勤続年数をかけた額で割った倍率をいいます。 そこで求められた倍率を使って、その役割の最終報酬月額と勤続年数を掛け合わせて、最終的に適正退職金を求めることができます。

- 「功労加算金」について、創業社長など特に構成が顕著な役員に対しては、支給金額に特別な功労金を上乗せして支給する場合があります。その額は概ね上記計算式による支給総額の30%以内が通例であるとされています。

ファイナンシャルプランナー 谷口広樹

![従業員退職金]() 従業員退職金

従業員退職金

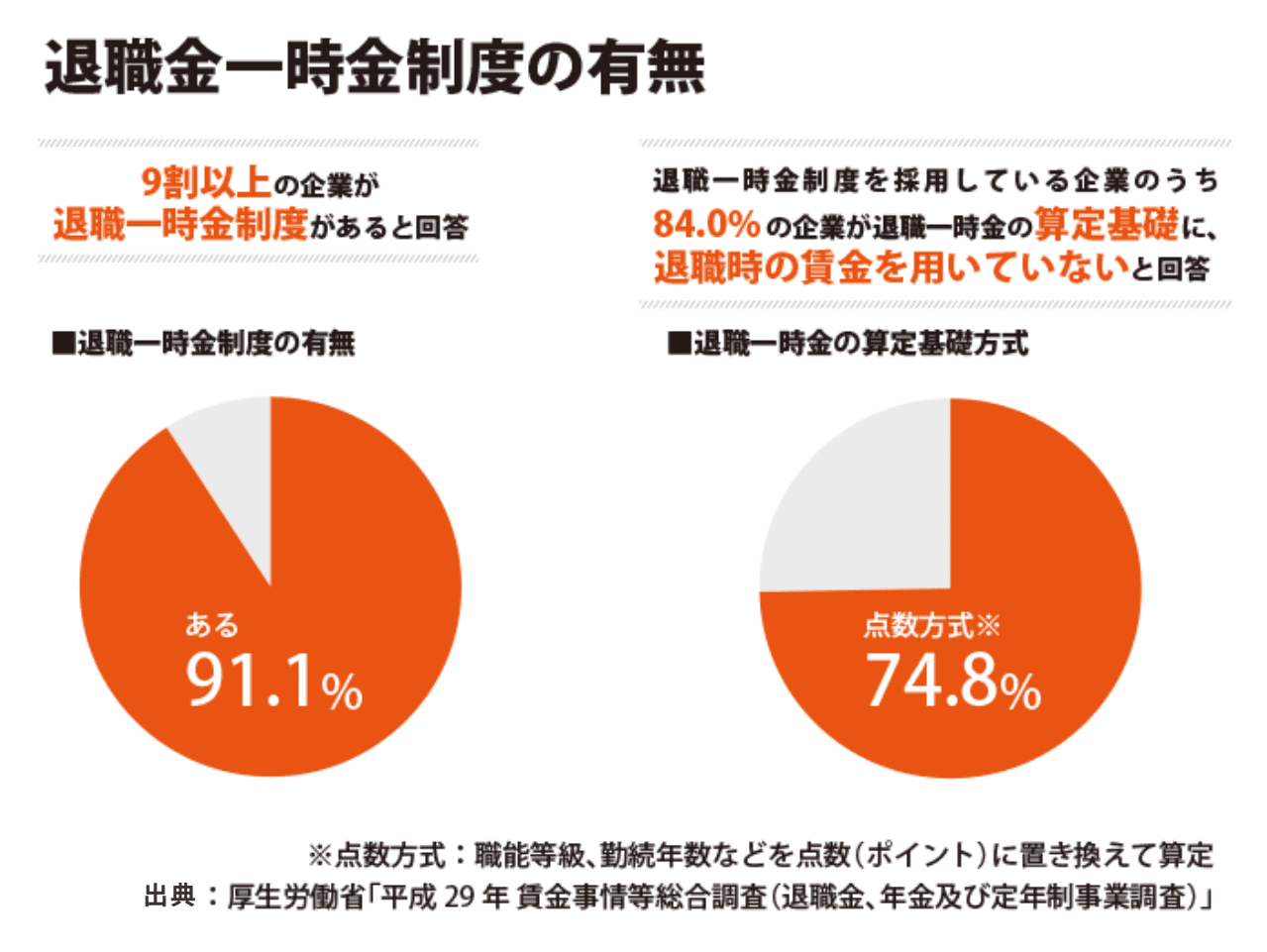

「従業員の安定的な長期雇用」「新しい人材の確保」を目的とした従業員退職金制度の導入を検討されている企業様も多いのではないでしょうか?導入する制度はどういったものがあるか?また導入するメリット・デメリットは?などなど、頭を悩ませているご担当者様も多くいらっしゃいます。 実際に導入を検討されている企業様、他社はどうしているのか気になる方は、是非ご覧ください。

意外に多くの企業が退職金制度を採用しています。 まだまだ在職老齢年金のために役員給与を見直す方もいるのではないでしょうか? 役員給与を減額することで生まれた余裕資金を活用します。 次は、どのような退職金制度があるのかを見ていきましょう。

スクロールでご覧いただけます。

| 規約型企業年金(確定給付企業年金) | 企業型確定拠出年金 | 中小企業退職金共済 | 生命保険 | ||

|---|---|---|---|---|---|

| 運用責任 | 事業主(予定利率は固定) | 従業員(運用実績次第) | 勤労者退職金共済機構(運用予定利回りは変動) | 事業主(保険会社に転嫁も可) | |

| 加入対象 | 原則、従業員全員労使合意の上で、一定の従業員を除くことは可 | 従業員全員である必要はない | |||

| 掛金(保険料)負担 | 原則、事業主負担 一部従業員負担可 | 事業主負担 | 基本的には事業主負担 | ||

| 税制 | 拠出時 |

事業主負担分:

損金算入

従業員負担分:

生命保険控除 |

事業主負担分:

損金算入

従業員負担分:

小規模企業共済等掛金控除 |

事業主負担分: 損金算入 | 商品・契約形態により異なる |

| 運用時 | 特別法人税課税 ※1(実質、事業主負担) | 特別法人税課税 ※1(実質、事業主負担) | — | — | |

| 退職者等受取時 | 退職者等が一時金で受け取れる場合: 退職所得して課税 退職者等が年金で受け取る場合: 雑所得として課税(公的年金等控除提供) ※2 | ||||

| 制度設計の自由度 | 低い確定給付企業年金法による制約 | ほとんどない掛け金の設定のみ | 高い法令等による制約はない | ||

- 特別法人税は令和5年(2023年)3月31日まで課税凍結中です。

- 生命保険については、法人が受け取った生命保険などを財源として、役員・従業員に退職金を支給する場合です。

いろいろな制度がありますが、それぞれに特徴があるため会社にあった制度を導入したいものですよね。

ファイナンシャルプランナー 谷口広樹