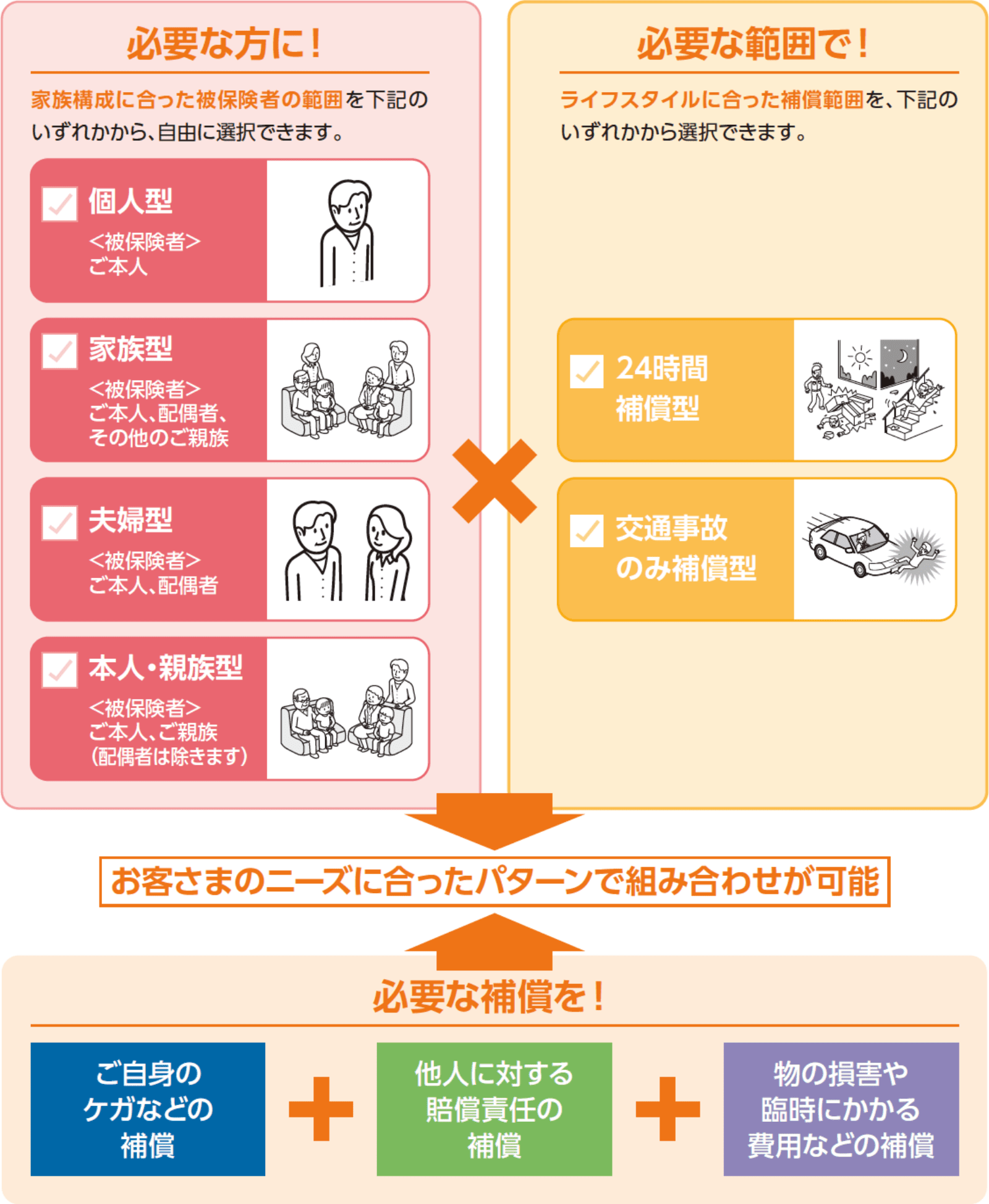

個人のお客様

personal

![自動車保険]() 自動車保険

自動車保険

自動車保険を契約するにあたっては、下記のような条件に注意して契約する必要があります。

- 運転者の年齢条件は何歳以上か?

- 運転者の範囲は本人だけなのか? 夫婦で運転するのか? 誰が運転しても大丈夫にしておきたいのか?

- 運転免許証の色はゴールドか? それ以外か?

- 自動車の使用目的は日常、レジャーにしか使わないのか? 仕事にも使ったりするのか?

このようにリスクは細分化され、それによって保険料が異なります。

その他にも自動車が複数台ある場合のお得な加入方法、たまにしか乗らない同居のお子様の為の都度で加入する方法、代理店を通さず電話やネットで保険会社と直接契約する方法などを利用して保険料を抑える事ができます。

是非、専門家に相談して自分に合った自動車保険に加入しましょう。

ファイナンシャルプランナー 谷口広樹

![火災保険]() 火災保険

火災保険

ご自宅や家財などの財産を守る保険です。火災だけでなく盗難・落雷などさまざまなリスクに備えることができます。

昨今の大規模災害への備える為にも内容を確認してみましょう。

補償の範囲を確認しましょう

火災落雷・破裂爆発以外にも、台風や雪害への備え、盗難や水災害、外部からの物体落下など、支払い対象になる事故の範囲は様々です。リスクに合わせて検討してみましょう。

保険期間と支払い方法を検討しましょう

火災保険は長期契約が可能です。やりくりに合わせて支払いの仕方を考えてみましょう。

地震によるリスクを検討しましょう

地震を原因とする火災・倒壊・津波などの被害には、地震保険の契約が必要です。天災への備えとして地震保険の仕組みを理解しましょう。

火災保険は、建物だけでなく、家財への付保も大切です

家具や衣類・電化製品等の損害は「建物」のみでは補償されません。

付帯サービスもチェックしましょう

火災保険には、無料で修理サービスを付帯している商品もあります。トイレのつまり除去や、玄関ドアの鍵開けなど知っておくと便利なサービスがあれば、助かるケースも!

保険会社ごとに少しずつ違いがあります

ご自身の財産のリスクに合わせて、どの商品を選べばいいかアドバイスを受けるとよいでしょう。

ファイナンシャルプランナー 谷口広樹

![傷害保険]() 傷害保険

傷害保険

日常生活の中には様々なリスクが我々を取り巻いています。

私たちの体に関するリスクの一つがケガです。予期せぬケガに備えるためどんな保険を選べばよいでしょうか?

- 本人の補償だけでよいか? 夫婦、家族の補償も必要か?

- 治療費は日額タイプか? 実費タイプか?

- 地震が原因のケガ、熱中症、感染症などが補償されるか? etc..

傷害保険の商品によっては、ケガだけでなく個人賠償や携行品損害などの補償を特約で追加することも可能です。

必要な補償を上手に選ぶことが大切です。

海外旅行に行くことになったけど、旅行中のケガや病気が心配。

旅行保険に入っておいた方が安心かな?

海外旅行保険は出発前にインターネットで加入手続きを済ませるのがスマートです。

旅行保険のお申込みはコチラ

- 年間を通じて海外出張が多い場合は、年間包括契約が便利です。

- 上記より保険会社のページへリンクします。

ファイナンシャルプランナー 谷口広樹

![賠償保険]() 賠償保険

賠償保険

個人賠償責任保険とはどのようなものでしょう?

日常生活で他人にケガをさせてしまったり、他人の物を壊してしまった時にその賠償金や弁護士費用を補償する保険です。

例えば、以下のような内容が保証の対象になります。

- 自転車に乗っていて歩行者にケガをさせてしまった

(小学生が起こした自転車事故で約9,500万円の損害賠償命令の判決が出た例もあります。) - 飼い犬が他人に噛みついてケガをさせてしまった

- 百貨店で買い物中に、高価な商品を破損させてしまった

- 子供がボール遊びをしていて、近隣の家の窓ガラスを割ってしまった

- 洗濯機の水漏れで階下の部屋の家財に被害を与えてしまった

この個人賠償責任保険は補償対象の範囲が広く、記名被保険者(ご本人)に加えて、記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族、記名被保険者またはその配偶者の別居の未婚の子までがカバーされます。

個人賠償責任保険は自動車の任意保険や火災保険、傷害保険の特約として付帯するのが一般的なので、一度ご加入のそれらの保険に個人賠償責任保険特約が付帯されているかを確認してみましょう。

ファイナンシャルプランナー 谷口広樹

![ペット保険]() ペット保険

ペット保険

大切なペットが病気やケガをした際、動物病院でかかった医療費用の負担を軽減してくれるのがペット保険です。 私たち人間のように公的な医療制度がないワンちゃんネコちゃんのために、加入時の注意点をご確認ください。

加入時の注意点

保険会社によっては、補償が始まるタイミングが申込時ではない

必ず1日スタートの保険会社もあれば、申込から補償開始の保険会社もあります。 病気については30日後から補償開始等保険会社によってバラバラなので確認が必要です。

補償されない内容や病気がある

ワクチン接種や、ノミやダニ取り、妊娠出産に関わる処置、先天性の病気等々でない項目が多いのが特徴です。純粋に新たにかかった病気やケガが補償の対象となります。

保険金が支払われる回数や金額(1回あたりの上限等)

ペット保険は補償額が割合で決まることが多いです。 治療費の100%補償、70%補償、50%補償などがあります。また通院や入院は1回あたりの上限が20日や30日等のように決まっています。

ご加入はお早めに!

ペット保険は、ペットの年齢が8歳までや10歳までは加入出来てもその後は契約できない保険会社や、継続はOKだが新規契約はNGなど、様々な制約が発生します。 大切なワンちゃんネコちゃんのための保険なので、ご加入はお早めに!

ファイナンシャルプランナー 谷口広樹

![生命保険]() 生命保険

生命保険

生命保険と聞くと、”よくわからないけど、なんとなく加入している”、”職場で勧められてそのまま更新している”などの声がよく聞かれます。

実際に現在日本国内で40社以上あり、保障内容や保険料も様々です。

各保険会社の営業マンも勉強して、必要な情報をお客様にお伝えしようとしていますので、 選ぶ方としても悩んでしまいますよね。

ここで大前提にあるのが、保険は良い保険・悪い保険があるわけではないということです。

“自分に合っているか、合っていないのか”

これがすべてといっても過言でありません。

では自分に合っているかどうかを判断するのには何を考えなければいけないのか?

これから保険を選ぶ上でのポイントをご紹介いたします。

そもそも保険は必要なのか

勧められるままに加入し、そのまま更新を続けている方もいらっしゃると思います。しかし本当にその保険は必要なのでしょうか? 預貯金が潤沢にある、万一があっても困る人がいないなどの理由で保険が必要ない方もいるかもしれません。

どんなときにどれぐらい保障があればいいのか

一口に保険といっても、死亡保険、入院保険、がん保険、学資保険や、最近は働けなくなった時のための保険まで幅広く存在します。どの保障が生活に大きな支えになるか、家族が困るのはどんな時かを一度整理したうえで、加入する保険に優先順位をつけましょう。

更に、自分が万が一入院した場合にどれくらいのお金が必要なのかを考えて加入していただくと良いと思います。

生命保険だけではなく損害保険も含めて考える

お客様の中には、生命保険の見直しをさせていただいた際に、「保障額が足りていなかった」、「必要な(必要としている)保険に加入していなかった」といった方も少なくありません。

当然、日々の生活があり、保険だけにお金をかけるわけにはいきませんが、それでも自動車保険や火災保険には加入しているというお客様は多くいらっしゃいます。

自動車保険や火災保険は確かに必要です。保険に加入していないと、万が一の場合に一家路頭に迷うなんてこともあるかもしれません。

特に自動車による事故や火災は発生頻度も多く、保険を使われた経験がある方も多いのではないでしょうか?

生命保険も損害保険もそれぞれご自身にとって必要な保障かどうかを吟味して、考えていただくことが大切になってきます。

どれぐらいの保険料を支払えるか

「あの保障もこの保障も欲しい!」となると、どんどん保険料が上がります。”保険貧乏”なんて言葉もあるように、何でもかんでも保険で備えるというわけにはいきません。

自分にとって必要な保障が受けられる保険を選択し、日々の生活の中で無理のない範囲の支払い金額に抑えていただくことが、長く続けるコツなのです。

ファイナンシャルプランナー 谷口広樹

![医療保険]() 医療保険

医療保険

ケガや病気で入院したり、所定の手術を受けた時に給付金が受け取れる保険です。種類は様々で各社に特徴がありますので、選び方のポイントを見てみましょう。

公的医療保険をチェック

ご自身の加入している公的医療保険でまかなえる保障を確認してみましょう。 公的医療保険で対象にならない、あるいは不足する分をどこまで保険でカバーするかを検討するとよいでしょう。

勤務先の福利厚生制度・住宅ローンの団体信用生命保険の特約をチェック

勤務先での福利厚生を確認し、自助努力が必要な範囲を把握しましょう。 また、住宅ローンにがんや就業不能の特約を付保している方、これから付保予定の方は、そちらとのバランスも必要です。

保障内容をチェック

一般的な入院保険金に加えて、先進医療・がん・生活習慣病・女性疾病・就業不能など、医療保険にはたくさんの保障があります。内容をよく確認してみましょう。

保険期間・払込期間をチェック

終身保障?定期保障?保険料の払い込みは何歳まで?など、ご家庭のやりくりや将来の計画を考えながら決めていきましょう。

医療保険は、時代に合わせて変化していきます。現在の医療事情と合わせて必要な保障をどのくらい加入すればいいのかを、一人ひとりのライフステージに合わせて考えることが大切です。

ファイナンシャルプランナー 谷口広樹

![介護保険]() 介護保険

介護保険

介護が必要になった場合に備える保険です。要介護状態になった時や、認知症に備える商品も増えてきています。介護保険の選び方のポイントを見てみましょう。

介護保険を選ぶポイント

- 公的介護保険制度の仕組みを理解しましょう。介護保険の認定・自己負担等の仕組みと、受けられるサービスを確認します。

- 老後資金・ライフプランに合わせて、介護状態になった場合、どのような施設やサービスを利用したいか考えます。そのために必要な自己負担額のイメージを把握しましょう。

- どこまでを保険でカバーしますか?民間の介護保険には、いろいろなタイプがあります。特徴をよく理解し、選びましょう。一時金で受け取るタイプ・年金で受け取るタイプ等様々です。

介護保険は、ご家族や周りの人のためにもなる保険です。公的介護サービスを受ける為には現金が必要です。多くの場合年金暮らしの中で介護費用を捻出することになります。

高齢化が進む中、自分が介護サービスを受ける可能性は高いことを考えると、元気なうちからのご検討をおすすめいたします。

ファイナンシャルプランナー 谷口広樹

![保険+資産運用]() 保険+資産運用

保険+資産運用

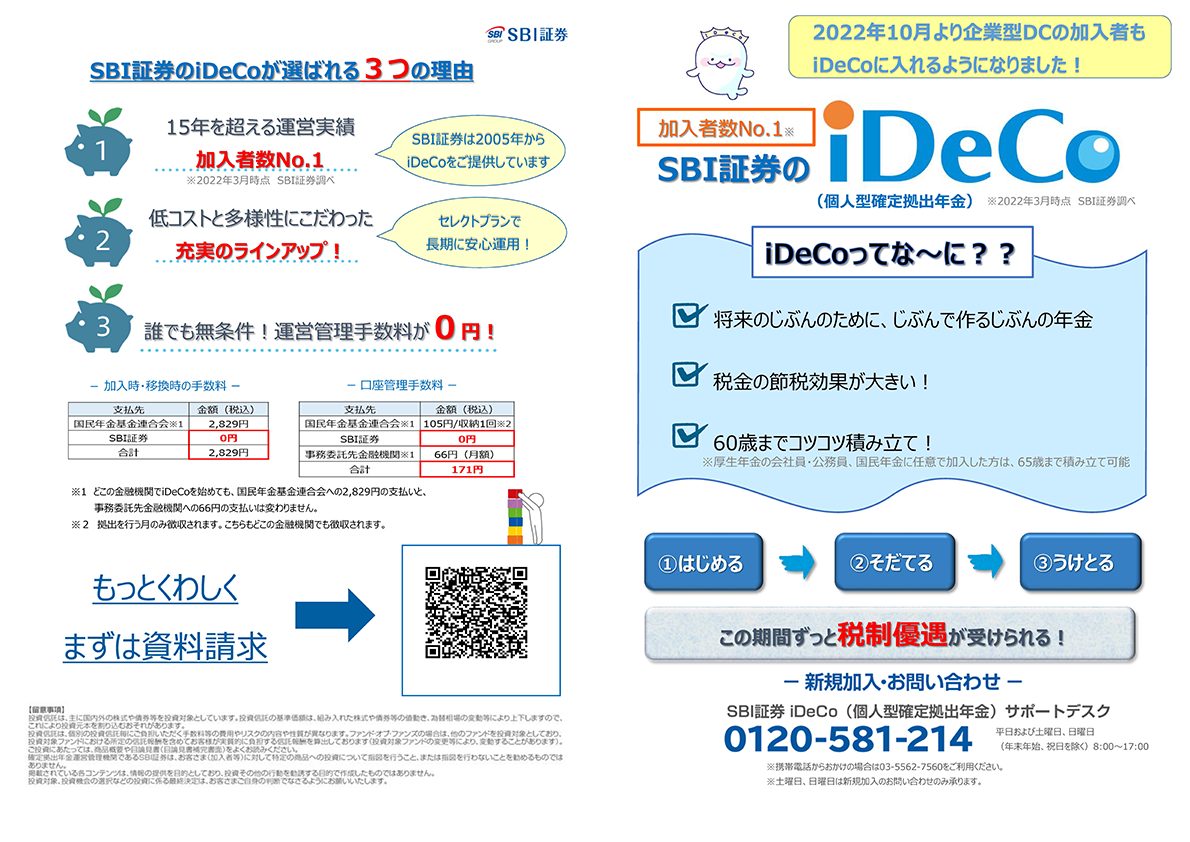

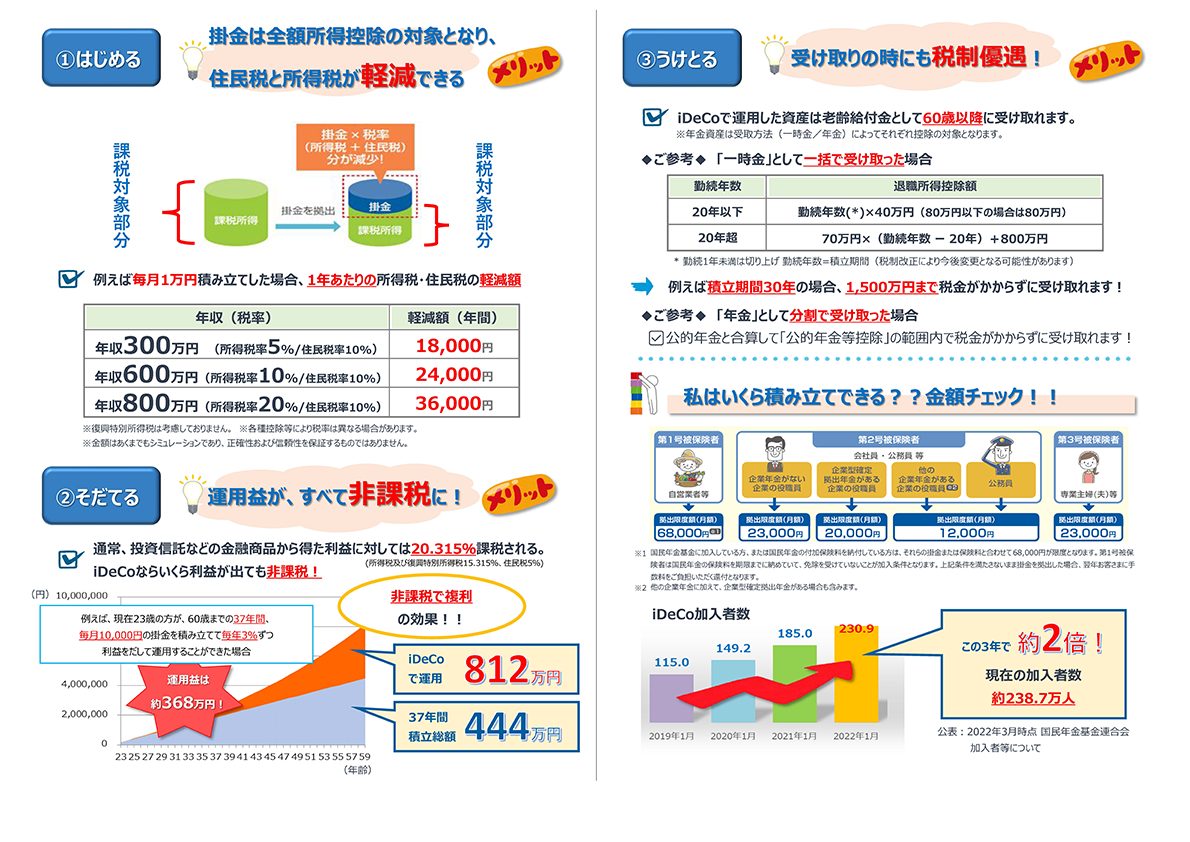

昨今の老後2,000万円問題をふまえ、NISA、iDeCoなど、長期的に資産運用を行う様々な金融商品や制度があります。

資産運用にあたっては、様々なリスクを伴う商品もあるので、時間や投資先などを分散し、毎月決まった金額を長期的に運用するのがリスク回避の一つのポイントとなります。

保険の中にも、保険料の中の一定割合を投資に回し、保険期間中の保障を抑えながら資産運用を行う商品も出てきています。

資産運用を定期的、長期的に行うにあたり、重要な点の一つは「無理のない余剰資金で行う」ということです。

金融商品の中には、払い戻しの時期が決まっているものや、短期間で解約した場合に、返戻金の一部が控除される商品もあります。

制度をよく知り、長い目で運用を行うことが大事です。

ファイナンシャルプランナー 谷口広樹